Con una tasa real negativa en 1.77%, se integra al grupo de países emergentes que mantienen una política de apoyo a los deudores.

A pesar de la decisión de política monetaria del Banco de México, que dejó la tasa de fondeo en 4.25%, el mercado no ofrece un rendimiento atractivo para los inversionistas ni para los ahorradores, advirtió Banco Base en un análisis.

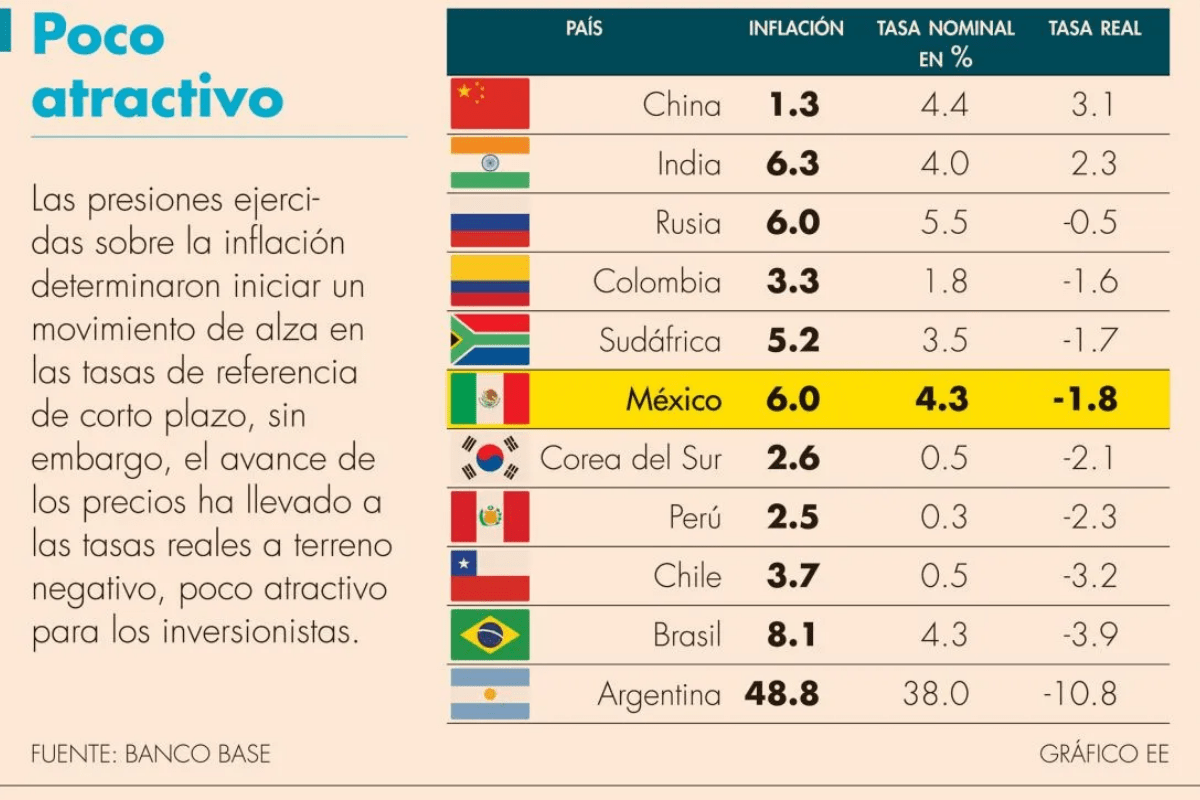

La inflación aumentó el diferencial entre las tasas nominales y las reales que son las que reciben los ahorradores y que en otras circunstancias también atraerían inversiones.

Como la inflación en México se encuentra en 6.02%, la tasa real queda en 1.77% negativo, estimaron analistas dirigidos por Gabriela Siller.

Con esta tasa real negativa México se integra al grupo de países emergentes que mantienen una política de apoyo a los deudores, matiza aparte Guillermo Barba, editor del blog financiero Top Money Report, que es contraria a lo que necesita el país para crecer de manera sostenida, agregó.

Esto porque las tasas reales activas, que son las que se pagan por el crédito, son las que aumentaron, desincentivando la intermediación financiera, el ahorro, y la inversión que son los motores del crecimiento económico.

“Llevamos desde el año pasado que el inversionista no recibe rendimiento real y está perdiendo poder adquisitivo al prestarle al gobierno, por tanto se mantiene una política monetaria muy expansiva, aún con este aumento de la tasa nominal”, destacó.

Un comparativo de Banco Base sobre las tasas nominales y reales de los emergentes, muestra que entre los mercados pares que en la región latinoamericana también prevalecen los rendimientos negativos, pese a la tendencia alcista que traen los bancos centrales en sus decisiones desde enero.

Así, según información de Banco Base, Brasil tiene una tasa real negativa de 3.85%; la de Chile está en -3.20%; Perú ofrece -2.55% y Colombia -1.55 por ciento.

Anclar certidumbre

Este rendimiento negativo de México, explica el llamado consistente del Banco de México, para fortalecer el atractivo del mercado, advirtió aparte en entrevista, el director de investigación Económica en el Think Lab veracruzano SAVER, Luis Pérez Lezama.

“El gobierno tendría que hacer lo que sea necesario para dar la vuelta a la desconfianza de los inversionistas, de los empresarios locales y extranjeros. Esta es la oportunidad para que se corrija el rumbo”, refirió.

Como se recordará, en el anuncio monetario del 24 de junio pasado, la Junta de Gobierno hizo un nuevo llamado a “salvaguardar el ámbito institucional, fortalecer los fundamentos macroeconómicos y adoptar las acciones necesarias en los ámbitos monetario y fiscal para propiciar un mejor ajuste de los mercados financieros nacionales”.

Claramente una tasa negativa desalienta a los inversionistas para llegar al mercado y deben buscarse otros mecanismos que hagan atractivo mantenerlo en los portafolios, agregó el catedrático.

El estratega del Top Money Report explicó que el problema de fondo es que la devastación económica por la pandemia no va a reaccionar por mantener las tasas bajas, que parece ser la motivación del ala dovish de la Junta de Gobierno.

Créditos: ymorales@eleconomista.com.mx

")